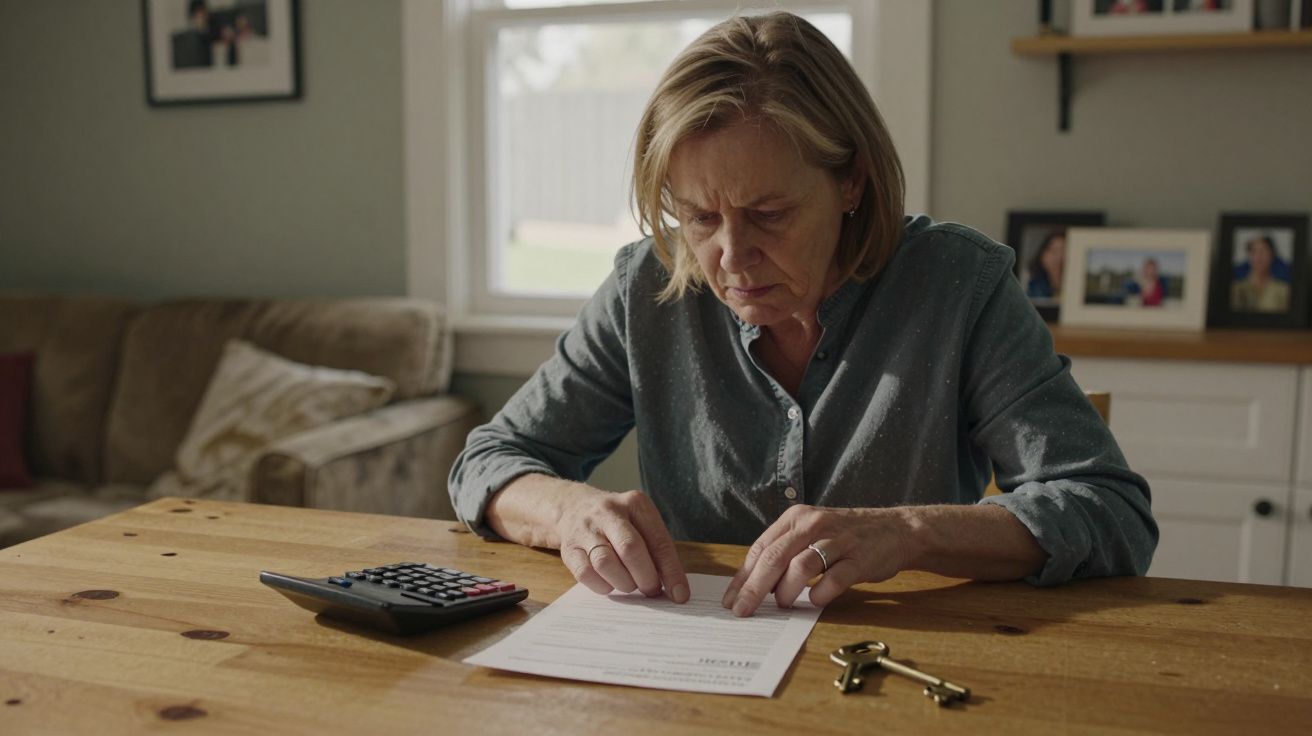

A casa, no dia seguinte ao funeral, tinha um som estranho - quieta demais, como se estivesse a prender a respiração. A Ana entrou na cozinha ainda à espera de ouvir a chaleira apitar, como acontecia quando o marido a deixava ao lume e se esquecia. Em cima da mesa havia flores, tabuleiros de comida deixados pelos vizinhos… e um envelope castanho aberto que ela ainda não tinha tido coragem de mexer. Trazia remetente da administração fiscal.

Leu as mesmas linhas três vezes até o significado finalmente assentir. “Imposto sobre heranças a pagar.” Sobre a casa. Sobre o lar que tinham levantado em conjunto. Sobre paredes que, para ela, ainda “cheiravam” a ele. As mãos começaram-lhe a tremer.

“Se o amor não tem preço… porque é que o Estado me está a cobrar por ele?”, murmurou para o silêncio dos azulejos.

Foi ali que o luto deixou de ser apenas tristeza e passou a ser outra coisa.

A segunda pancada de que ninguém o avisa: imposto sobre heranças na casa de família

A viuvez costuma ser embrulhada em palavras suaves: “perda”, “ausência”, “seguir em frente”. Quase ninguém fala do envelope com carimbo oficial que cai como um segundo acidente. Num dia está a escolher um caixão; no seguinte já está a tentar entender escalões, taxas, isenções e “abonos” fiscais.

A casa para onde regressa depois do funeral deixa, de repente, de ser só abrigo. Passa a ser um bem tributável. Uma linha num formulário. Um valor que pode ou não ultrapassar um limite definido por pessoas que nunca se sentaram na sua sala a olhar para uma poltrona vazia.

Veja-se o caso da Maria, 52 anos: o marido morreu num acidente de viação numa terça-feira chuvosa. Não tinham filhos; apenas um apartamento modesto numa cidade em crescimento. Ao longo da última década, os preços dispararam. Quando se sentou com o notário, ele fez contas rápidas: valor de mercado atual, menos dívidas, menos a isenção (ou o limite de isenção) aplicável ao cônjuge sobrevivo no país dela.

“Boa notícia”, disse ele a sorrir, “só paga imposto sobre uma parte do valor.” Boa notícia. A Maria saiu com uma liquidação que equivalia, praticamente, a um ano de salário. Um ano de luto transformou-se num ano a correr atrás de dinheiro. Vendeu o carro. Desfez-se de algumas joias. Arrendou o segundo quarto a uma desconhecida.

Por trás destes choques individuais existe um mecanismo frio e automático. A autoridade fiscal olha para o que a pessoa falecida deixou: casa, poupanças, por vezes seguros de vida, por vezes até o automóvel. A seguir, desconta o que a lei permite transmitir sem imposto ao cônjuge ou aos filhos. O que sobra é tributado por uma taxa que muda consoante o país, o grau de parentesco e o montante.

O grande “culpado” silencioso costuma ser o imobiliário. Os valores sobem ano após ano sem fazer barulho; os salários, pelo contrário, avançam devagar. Um imóvel que parecia perfeitamente “normal” quando o casal o comprou pode, mais tarde, passar a estar acima da fasquia do imposto. A viúva não se sente mais rica - mas, no papel, está. No papel, o luto pode “valer” centenas de milhares.

Há ainda um detalhe que raramente é explicado com clareza: a avaliação. Em alguns sistemas, o valor relevante é o de mercado; noutros, a base tributável é calculada de forma diferente. Seja qual for a regra, faz diferença pedir que lhe expliquem por escrito como se chegou ao número - e, quando possível, procurar uma segunda opinião técnica sobre o valor do imóvel antes de tomar decisões irreversíveis.

O que fazer quando o fisco bate à porta do luto: opções, isenções e plano de pagamentos

O impulso inicial é humano: enfiar a carta numa gaveta e fingir que não existe. É autodefesa. Mas a resposta mais útil tende a ser mais lenta e mais gentil consigo: pegue num papel, chame um amigo calmo e faça um inventário do que realmente existe. Casa. Hipoteca. Poupanças. Seguros. Dívidas.

Depois, faça uma pergunta concreta - e difícil: que alternativas tenho além de “pagar já” ou “perder a casa”? Em muitos países há planos de pagamentos, prazos alargados, isenções parciais para habitação própria e permanente (residência principal) e, por vezes, regras específicas como a isenção ou o abono para cônjuge sobrevivo. Muitas viúvas nem chegam a ouvir falar destas opções porque ficam paralisadas perante a primeira liquidação. E o sistema raramente se explica de forma simples: é preciso insistir, perguntar e pedir confirmação por escrito até o panorama ficar completo.

A armadilha mais frequente chama-se pressa. Vender a casa por baixo do valor apenas para “despachar o assunto”. Assinar tudo o que o notário sugere porque “eles é que percebem disto”. Sejamos francos: nas primeiras semanas, quase ninguém lê cada linha, devagar, com lucidez. A cabeça está enevoada; o sono é curto; o corpo está em choque.

É aqui que uma regra prática salva telhados e vidas: não assine decisões grandes sozinha. Leve uma irmã, um filho adulto, um amigo de confiança que não esteja a afundar-se no mesmo luto. Faça as perguntas que parecem incómodas: “O que acontece se eu não conseguir pagar de uma vez?” “Posso continuar a viver aqui enquanto pago em prestações?” “Existem isenções para cônjuges ou para rendimentos baixos?” “O que é considerado habitação própria e permanente no meu caso?”

“Disseram-me que eu tinha duas hipóteses: vender a casa ou pedir dinheiro emprestado para a manter”, conta Elise, 61 anos. “Ninguém mencionou que eu podia repartir o imposto por vários anos. Só descobri isso num grupo de apoio a viúvas, não por uma fonte oficial.”

- Peça uma discriminação detalhada do imposto sobre heranças: que parcela vem da casa e que parcela vem de outros bens.

- Confirme se existem isenção/abono para cônjuge sobrevivo, isenções para a residência principal (habitação própria e permanente) ou taxas reduzidas para herdeiros com baixos rendimentos.

- Solicite um plano de pagamentos por escrito se pagar tudo de uma vez a obrigaria a vender imediatamente o imóvel.

- Fale com um notário, advogado ou gabinete de apoio jurídico que não esteja dependente de comissões associadas à venda do imóvel.

- Guarde todas as cartas e mensagens da administração fiscal, com datas, para poder contestar erros, pedir esclarecimentos ou requerer prorrogações.

Um passo adicional que costuma aliviar a ansiedade é criar um “dossier” simples: certidões, escritura, comprovativos de hipoteca, extratos, apólices, correspondência fiscal, contactos de notário/advogado e um registo das chamadas (data, nome de quem atendeu, resumo). Quando a memória falha por cansaço, o dossier faz de memória.

Quando o luto colide com o dinheiro, algo em nós se revolta

No centro desta história está uma tensão difícil de engolir: tratamos o amor como sagrado, mas tratamos casas como ativos. A mesma sala pode ser um lugar de lembranças às 8h e, às 10h, transformar-se num número por metro quadrado quando toca à campainha alguém para avaliar. Esse choque deixa muitas viúvas com raiva, vergonha - ou as duas coisas ao mesmo tempo.

Há quem diga: “É a lei, toda a gente sabe.” Mas quando a morte entra pela vida dentro sem aviso, não existe um período sereno para preparar folhas de cálculo e aconselhamento jurídico. Há um toque à porta, uma sirene, uma chamada a meio da noite. E depois, papelada.

Quase todos reconhecemos aquele momento em que uma exigência burocrática cai exatamente em cima de um desastre pessoal - e sentimos que o sistema não está a ver a pessoa, só o processo.

Talvez seja aqui que começa uma conversa diferente sobre imposto sobre heranças na casa de família. Quem deve ser protegido primeiro: o orçamento do Estado ou o teto de quem acabou de perder o companheiro? Quantos anos de vida partilhada uma viúva tem de “pagar de volta” até o amor deixar de ser tratado como um facto tributável? São perguntas que merecem ser ditas em voz alta - não apenas sussurradas por cima de um envelope, na mesa da cozinha.

Também vale lembrar um ponto frequentemente esquecido: suporte emocional é uma necessidade prática. Grupos de apoio, associações de viúvos, psicoterapia e redes comunitárias ajudam a evitar decisões precipitadas. Quando a energia mental é pouca, ter alguém que acompanhe uma reunião, reveja uma carta ou apenas confirme “isto é mesmo confuso” pode ser tão importante como uma conta bem feita.

| Ponto-chave | Detalhe | Valor para quem lê |

|---|---|---|

| - | Perceber que a casa de família pode desencadear imposto sobre heranças, sobretudo em mercados imobiliários em subida | Ajuda a antecipar uma possível liquidação antes de ser apanhada desprevenida por uma carta oficial |

| - | Procurar planos de pagamentos, isenções e abono para cônjuge sobrevivo em vez de vender à pressa | Dá margem para respirar, manter a casa por mais tempo e evitar decisões de pânico durante o luto |

| - | Levar uma pessoa de confiança e fazer perguntas diretas ao notário e à administração fiscal | Reduz o risco de assinar sem entender, perder direitos ou falhar apoios por estar sobrecarregada |

Perguntas frequentes

Pergunta 1 - Uma viúva pode mesmo ser obrigada a vender a casa para pagar imposto sobre heranças?

Em alguns cenários, sim. Se o valor total da herança for elevado e não houver dinheiro ou bens líquidos suficientes para cobrir o imposto, o imóvel pode tornar-se a única forma de pagamento. Em certos casos, isto pode ser evitado com plano de pagamentos, financiamento, prazos alargados ou isenções para habitação própria e permanente, dependendo da lei do país.Pergunta 2 - Todos os países cobram imposto ao cônjuge sobrevivo pela casa de família?

Não. Há países com isenções totais para cônjuges, outros com abonos muito elevados e outros que tributam acima de determinado valor. As regras variam bastante, por isso é essencial obter orientação local com um notário ou especialista fiscal.Pergunta 3 - E se a casa ainda tiver hipoteca quando o meu parceiro morrer?

Normalmente, o valor em dívida da hipoteca é deduzido ao valor do imóvel antes do cálculo do imposto sobre heranças. Isso pode reduzir - ou até eliminar - a parte tributável, mas também pode significar que terá de continuar a pagar a hipoteca ou renegociar condições com o banco.Pergunta 4 - Posso negociar com a administração fiscal se não conseguir pagar tudo de uma vez?

Muitas vezes, sim. Várias administrações permitem pagamento em prestações, alargamento de prazos e, mais raramente, reduções parciais quando o pagamento imediato causaria grave dificuldade. Regra geral, tem de pedir formalmente e apresentar prova da sua situação.Pergunta 5 - Há algo que os casais possam fazer antes de uma morte súbita para proteger o sobrevivente?

Podem considerar regimes de bens do casamento, seguros de vida destinados a cobrir impostos, estruturas de compropriedade, ou doações em vida em alguns sistemas legais. São decisões técnicas e pessoais, pelo que devem ser ponderadas com apoio profissional enquanto ambos estão vivos e com tranquilidade.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário