As idades avançam devagar, quase sem se notar. Os limites de rendimento sobem uns euros. As regras de horas sofrem pequenos ajustes. Para milhares de trabalhadores a meio da carreira, essas alterações mínimas chegam para cortar os apoios financeiros com que contavam para tornar a recta final suportável.

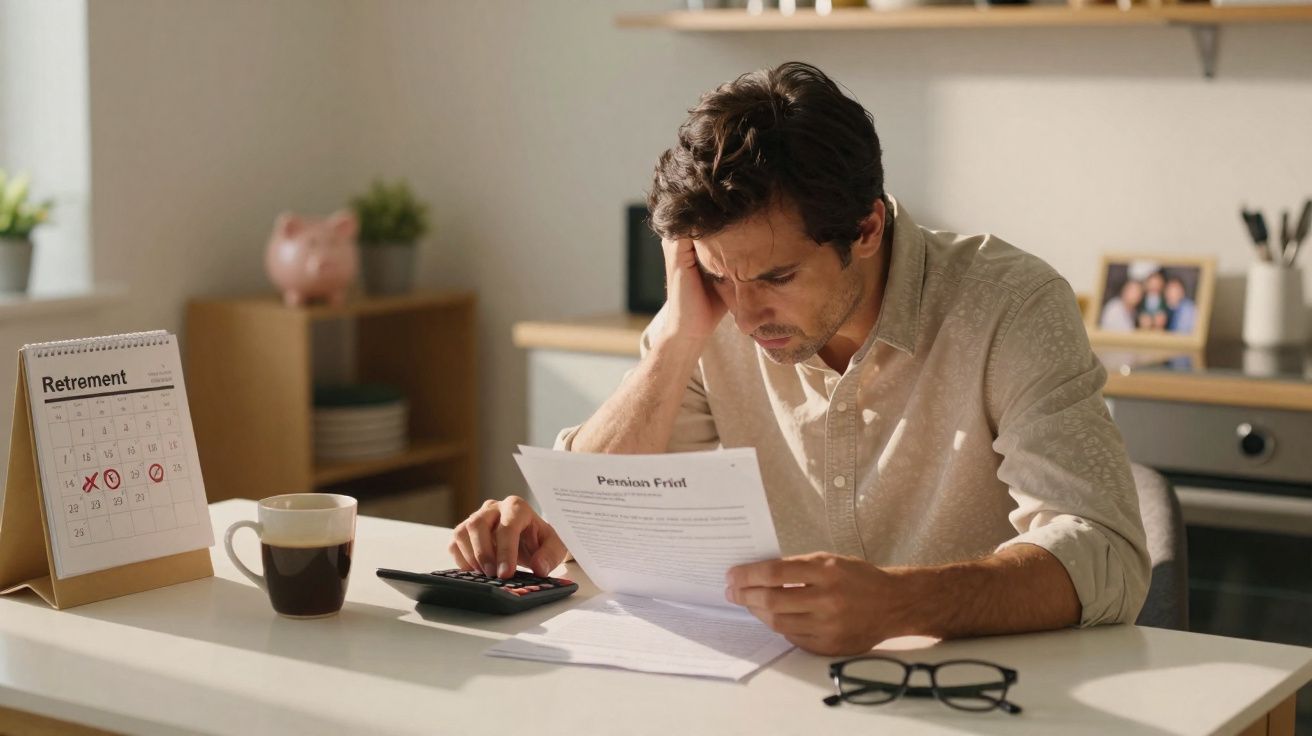

Naquela noite, a única luz acesa era a da cozinha quando o Mark abriu a carta. Tinha passado três noites seguidas a tentar pôr ordem numa folha de cálculo que nunca foi feita para carregar tanta ansiedade. O plano parecia simples: fazer 55 anos, levantar uma pequena quantia de uma só vez, reduzir turnos, manter o desporto dos miúdos e continuar a pagar a prestação da casa. Só que a carta dizia outra coisa: a idade mínima de acesso ia mudar. Dois anos, no papel, parecem pouco. Na vida real, mudam tudo. O Mark releu a frase onde o “reforço” desaparecia e ficou a olhar para as mãos como um mecânico depois de um turno longo. Todos já sentimos esse choque: as regras mudam depois de já termos pago a entrada. Ao guardar o envelope, percebeu que mais alguma coisa também tinha mudado, silenciosamente.

Onde ficaram os novos limiares da reforma - e quem acaba por pagar

O padrão vê-se quando se juntam as peças: as idades de elegibilidade sobem, os limiares de rendimento crescem mais depressa do que os salários reais e os requisitos de horas para as comparticipações da entidade empregadora apertam. Isoladamente, cada alteração parece meramente técnica. Somadas, redesenham quem recebe ajuda na fase final da carreira.

Quem estruturou o plano em torno do acesso aos 55 anos passa a encarar 57. Quem antes entrava nos escalões de benefícios fiscais ou créditos fiscais, após uma actualização salarial que mal ultrapassa a inflação, fica um fio acima do limite - e perde tudo. A sigla muda de país para país, o sotaque também, mas o desfecho repete-se com uma consistência desconcertante.

A Angela, supervisora com turnos imprevisíveis, sentiu isso na prática. A empresa criou uma regra de “mínimo de horas por trimestre” para garantir a comparticipação total. À primeira vista, soa justo. No terreno, bastou uma quinzena de baixa por doença e uma troca de escala para ficar a 8 horas do mínimo. Resultado: sem comparticipação neste trimestre. Ao fim de um ano, isso abre um buraco de milhares de euros. Ela não explode; recalcula. Um inquérito de uma grande plataforma de benefícios indica que milhares de pessoas ficam de fora por margens que, em abstracto, parecem insignificantes - mas que, no orçamento da cozinha, são cruéis. A folha de cálculo não mede “quase”.

Por trás destas mudanças há várias camadas. Os governos lidam com populações envelhecidas e compromissos financeiros cada vez maiores. As empresas enfrentam pressão de custos e alterações regulatórias. Mexer em limiares é mais “limpo” do que anunciar cortes em manchetes, e passa mais despercebido. A indexação que não acompanha o custo real de vida, os novos tectos que excluem quem está “quase elegível” e as idades definidas por tabelas actuariais (em vez de vidas concretas) empurram sempre na mesma direcção: trabalhar um pouco mais, ganhar um pouco mais, qualificar mais tarde.

O problema é que a desordem da vida não obedece à matemática das políticas. Uma semana falhada, um aumento ligeiro, e o apoio evapora.

O que fazer enquanto as balizas se mexem

Comece por desenhar o seu mapa de limiares - todos os que lhe tocam, directa ou indirectamente:

- Idades de acesso (para levantamentos, pagamentos faseados ou transições para reforma).

- Escalões de rendimento (para benefícios fiscais, deduções, créditos fiscais ou apoios).

- Mínimos de horas (para comparticipações da entidade empregadora e outras condições de elegibilidade).

Depois, teste o seu plano com dois choques pequenos, mas muito realistas: (1) menos um turno por mês e (2) um aumento moderado que o empurra para lá de um limiar de rendimento. A partir daí, construa um Plano B para aguentar esses cenários. Para algumas pessoas, isso significa reforçar um fundo de emergência que cubra “anos de intervalo” (os meses extra até voltar a ter acesso). Para outras, passa por negociar horários mais estáveis ou distribuir horas extra de forma a não cair num “precipício” de rendimento.

Também ajuda seguir a elegibilidade com disciplina, como quem acompanha passos: uma verificação mensal simples vale mais do que um pânico anual. Guarde capturas de ecrã das páginas do portal, mantenha um registo de uma página com o que o qualifica e o que o exclui, e peça aos Recursos Humanos confirmação por escrito das regras de comparticipação - incluindo como contam faltas, baixas e como (ou se) as horas em falta transitam para períodos seguintes. A verdade é que quase ninguém faz isto religiosamente. Ainda assim, há um hábito que costuma valer mais do que os outros: marcar no calendário as datas de reposição das regras. Muitas elegibilidades “viram” em fechos de trimestre ou no ano fiscal. Se apanhar essas janelas, apanha dinheiro.

Além disso, vale a pena criar uma rotina de vigilância: subscrever alertas do seu fornecedor/plano, confirmar anualmente o regulamento actualizado e pedir simulações (mesmo que simples) para diferentes idades de acesso. Quando as regras mudam pouco a pouco, a vantagem está em detectar cedo - não quando a carta já chegou.

Um último ponto que raramente se discute: fale com o seu representante sindical (se existir) ou com uma associação profissional. Em alguns sectores, há cláusulas sobre faltas por doença, assistência a familiares e mecanismos de compensação que só aparecem quando alguém pergunta com insistência.

“Não estávamos à espera de um grande ‘bolo’. Só fizemos contas com as regras que nos deram. Depois a idade avançou, a comparticipação falhou e o benefício fiscal desapareceu porque trabalhei mais dois domingos.”

- Conheça os precipícios: identifique os valores exactos de rendimento e as linhas de horas em que os apoios descem para zero.

- Pergunte por excepções: baixas médicas, assistência a familiares, regras de convenção colectiva - alguns planos têm salvaguardas se as pedir.

- Automatize o que é repetitivo: lembretes para horas do trimestre e limiares do ano fiscal.

- Guarde dinheiro para o “ano de intervalo”: uma almofada pequena pode cobrir a falta de comparticipação ou um acesso adiado.

- Documente tudo: e-mails, PDFs de políticas, recibos de vencimento - um rasto documental resolve litígios.

A pergunta maior por trás dos números

Estas revisões não são apenas contas; mexem numa coisa frágil: a confiança. As pessoas organizam a vida em torno de linhas prometidas, mesmo quando nunca leram as notas de rodapé. Quando essas linhas deslizam, a mensagem implícita é que planear é acertar num alvo em movimento. Alguns vão adaptar-se com tácticas mais apertadas, segundos empregos e datas adiadas. Outros vão encolher os objectivos. E muitos vão trocar histórias à mesa da cozinha sobre limiares que se deslocaram centímetros e estragaram um ano por quilómetros.

Não há um final bonito para amarrar isto. Há, sim, escolhas práticas: partilhar o mapa que temos, exigir regras que encaixem na vida real e vigiar os pontos cegos uns dos outros quando a letra pequena começa a morder.

| Ponto-chave | Detalhe | Utilidade para o leitor |

|---|---|---|

| Idade e acesso mudaram | As idades mínimas de acesso subiram em vários sistemas, adiando levantamentos e a reforma faseada | Ajuda a planear o fluxo de caixa e a evitar “anos de intervalo” forçados |

| Precipícios de rendimento e horas | Novos escalões e mínimos de horas desqualificam trabalhadores por margens muito estreitas | Mostra onde um ajuste pequeno pode desbloquear dinheiro perdido |

| A documentação ganha | Confirmações por escrito e registos conseguem, muitas vezes, reverter recusas erradas | Dá-lhe uma forma prática de contestar e recuperar benefícios |

Perguntas frequentes sobre limiares da reforma

O que mudou exactamente nos “limiares da reforma”?

Sobretudo as idades de acesso, os escalões de rendimento para benefícios fiscais/créditos fiscais e os mínimos de horas exigidos para comparticipações da entidade empregadora. Ajustes pequenos, efeitos grandes.Porque perdi um apoio depois de um aumento pequeno?

Provavelmente passou um limiar em que a elegibilidade termina de forma abrupta. Não é uma redução gradual: alguns regimes funcionam por “tudo ou nada”.Dá para reclamar uma comparticipação da entidade empregadora que falhou?

Em certos casos, sim. Se a falha resultou de baixa médica, erro de escala ou problema de processamento salarial, a prova por escrito pode activar uma excepção ou uma contribuição de compensação.Como protejo o meu plano se a idade de acesso subir?

Crie um fundo para o intervalo adicional, reduza horas de forma faseada em vez de sair de vez e verifique se existem pagamentos parciais que se mantêm disponíveis.O que devo pedir aos Recursos Humanos ou ao meu fornecedor, já hoje?

Solicite os limiares actuais, as datas de reposição, as políticas de excepção e como comunicam alterações de regras. Peça confirmação por escrito.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário