Eis o que está realmente conhecido - e como desviar as armadilhas.

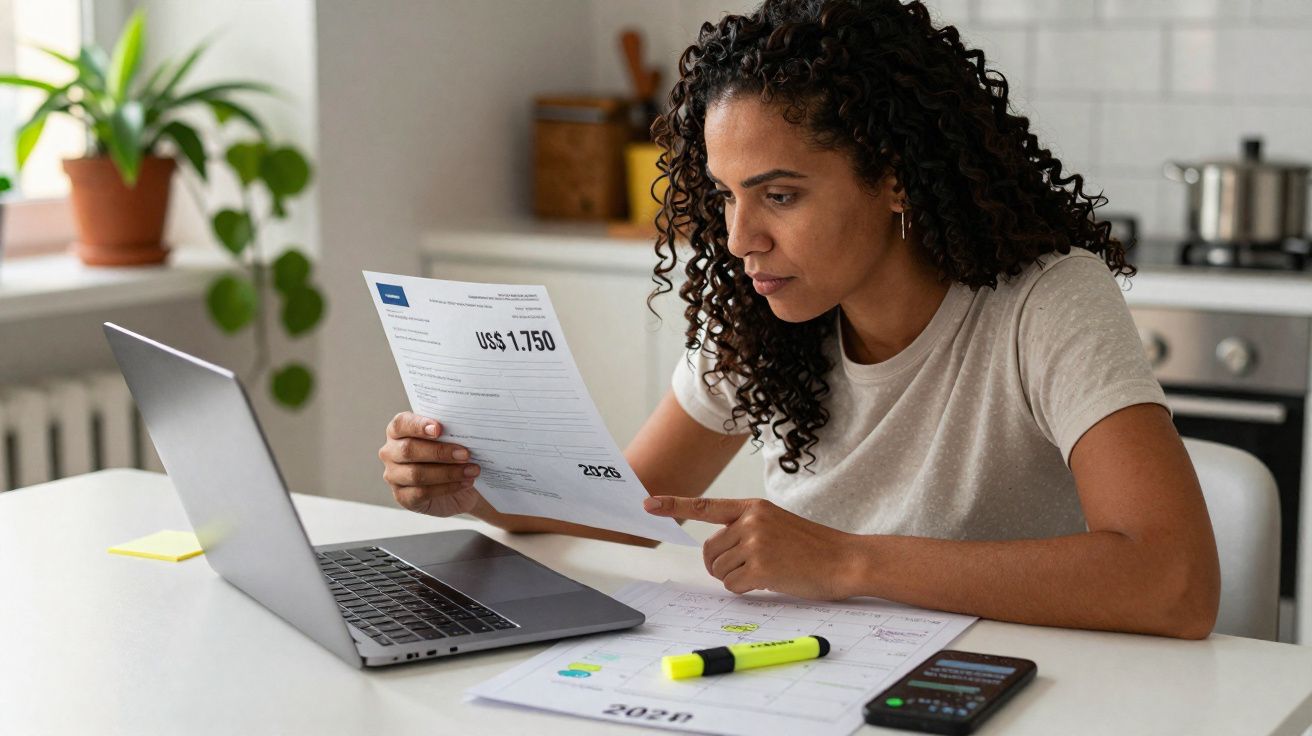

Estou encostado a uma bancada de cozinha, já ao cair da noite, com os recibos espalhados à minha frente como cartas de jogar. O telemóvel vibra com um alerta: “Bónus federal de 1.750 dólares confirmado para o início de 2026.” Faço uma pausa. Isso dá para a renda. Dá para a conta do dentista que tenho andado a empurrar de mês para mês. Toquei no link, a tentar perceber se aquilo era real ou apenas mais uma migalha perdida num labirinto algorítmico.

Quase consigo ouvir o suspiro colectivo de um país que quer, acima de tudo, um sim simples e sem truques. Todos já tivemos aquele instante em que uma única manchete parece uma tábua de salvação. Só que os comentários vêm cheios de voltas: escalões de tributação aqui, regras de residência ali, compensações por dívidas antigas acolá. Lê-se como um labirinto desenhado a caneta. E há um pormenor que salta do ecrã.

Há um senão.

O que está realmente por detrás da agitação em torno do bónus federal de 1.750 dólares?

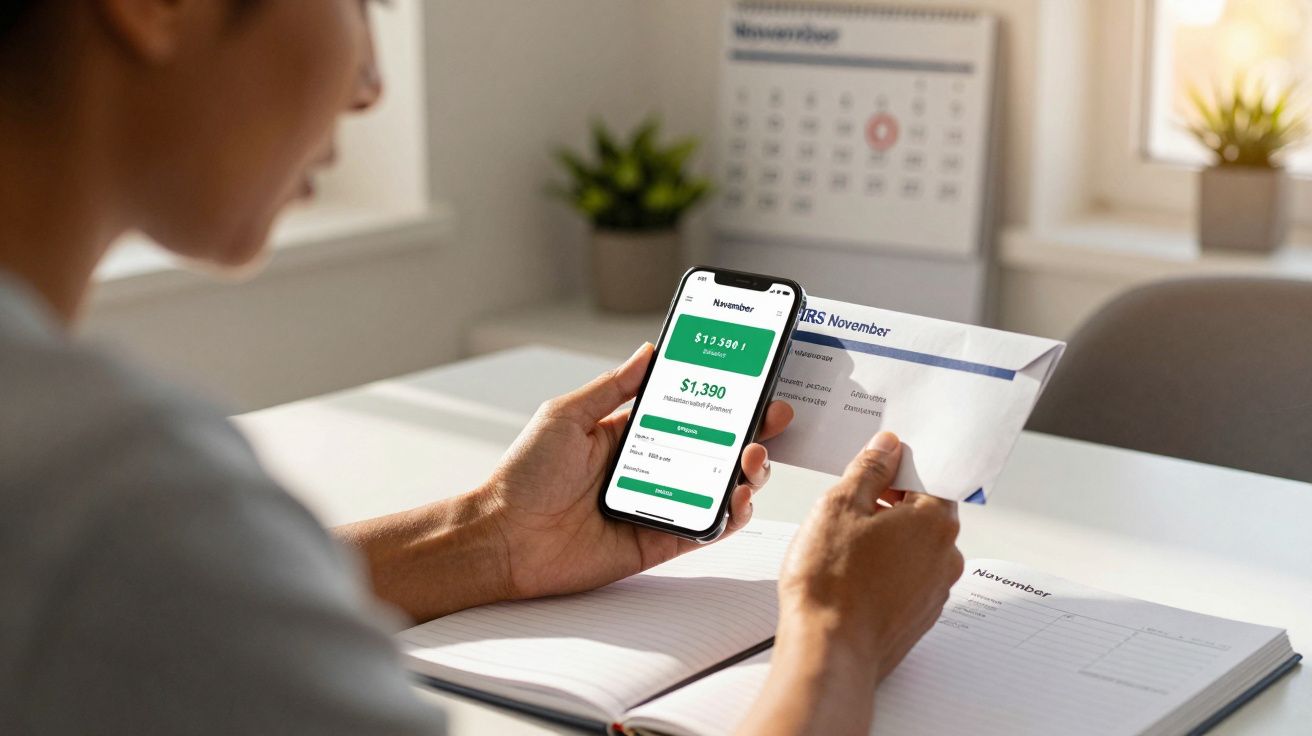

A ideia é tentadora: um valor redondo, a cair mesmo quando o inverno aperta e os orçamentos ficam frágeis. As redes sociais dizem que é “oficial e confirmado”. As entidades públicas, porém, falam pouco. E há um detalhe essencial: o dinheiro federal raramente aparece por magia. Passa por sistemas - declarações de impostos, verificação de identidade, redes bancárias. É aí que vivem as armadilhas ocultas de elegibilidade, na canalização que ninguém mostra no Instagram. Se alguma vez ficou com um pagamento retido porque a inicial do meio não coincidia, sabe bem do que falo. O dinheiro existe em teoria, não na sua conta.

Basta lembrar as vagas de apoios extraordinários anteriores. Milhões receberam pagamento rapidamente; milhões outros tropeçaram em obstáculos. Contas bancárias encerradas. Moradas alteradas. Um dependente assinalado numa declaração e desmarcado na seguinte. Falei com uma auxiliar de apoio domiciliário em Phoenix que esperou nove meses e acabou por descobrir que uma divergência de nome com a Segurança Social tinha deixado o pagamento em suspenso. Outro leitor perdeu mesmo o direito ao valor porque a declaração de 2020 nunca conciliou um crédito que lhe era devido. Há um padrão nisto, e não é preguiça. É o comportamento do sistema quando está sob pressão.

Sejamos claros. Para um programa destes ser verdadeiramente “oficial”, tem de existir uma lei assinada, uma rubrica orçamental e um guia operacional público do IRS. Até hoje, há rumores, propostas e manchetes, mas não há orientação federal vinculativa que fixe o valor de 1.750 dólares ou o momento do pagamento. Mesmo que o montante chegue no início de 2026, quase de certeza será processado com base em dados fiscais, regras de identidade e protocolos de compensação. É por isso que milhões poderão ficar de fora - não porque não sejam elegíveis no espírito da medida, mas porque as regras de acesso continuam invisíveis até se tropeçar nelas.

Como se preparar para não ficar preso na letra miúda

Comece com um reajuste simples em três passos. Primeiro: entregue as suas declarações de 2024 e 2025 dentro do prazo, mesmo que tenha rendimentos baixos ou praticamente nenhuns. Quem não declara costuma ser esquecido. Segundo: faça coincidir a sua identidade em todos os registos - nome, data de nascimento e morada - exactamente como aparecem na Segurança Social e no IRS. Pequenas discrepâncias geram grandes atrasos. Terceiro: actualize o caminho do pagamento. Se a sua conta bancária mudou, configure um novo depósito directo na declaração de 2025 ou prepare-se para receber um cheque em papel numa morada estável. Falemos com franqueza: ninguém faz isto todos os dias. Mas uma hora bem passada agora poupa seis meses de espera depois.

Também vale a pena redobrar a atenção a mensagens fraudulentas. Sempre que surge a possibilidade de um pagamento destes, aparecem SMS, e-mails e páginas falsas a prometer “validação imediata” ou a pedir dados bancários para libertar o dinheiro. Nunca introduza credenciais fora dos canais oficiais. Verifique sempre o endereço do sítio, desconfie de links encurtados e confirme se a informação está mesmo a vir de uma fonte governamental legítima.

Guarde ainda um dossier digital com a última declaração entregue, cartas do IRS, comprovativos de morada e capturas de ecrã das páginas oficiais relevantes. Quando houver apenas uma janela curta para corrigir dados, ter tudo num só sítio reduz erros e faz poupar tempo.

Veja as regras silenciosas que costumam apanhar as pessoas desprevenidas. Os limites do rendimento bruto ajustado (AGI) determinam quem sai de cena gradualmente. O estatuto de dependente pode mudar a sua elegibilidade sem que se aperceba; dependentes adultos ficam muitas vezes excluídos. Se usa um ITIN em vez de um SSN, a elegibilidade pode tornar-se mais apertada; famílias com estatuto misto já viram a regra aplicar-se de forma desigual. As dívidas antigas também contam: impostos federais em atraso, empréstimos estudantis em incumprimento ou pensão de alimentos por pagar podem activar compensações. Se a sua caixa de correio for pouco fiável, considere uma morada postal de confiança com um amigo ou uma caixa postal. Todos já passámos por aquele momento em que uma carta crucial chega um dia tarde demais.

“O dinheiro de Washington é entregue pelo código fiscal, não por um saco do Pai Natal”, disse-me ao telefone uma analista de políticas para consumidores. “As armadilhas não são maliciosas; são mecânicas.”

Aqui fica uma lista rápida para manter a mecânica do seu lado:

- Entregue as declarações de 2024 e 2025, mesmo com rendimentos baixos - isso cria um registo limpo.

- Faça coincidir o seu nome legal com o da Segurança Social, incluindo hífenes e sufixos.

- Actualize os dados bancários e a morada postal; evite contas encerradas.

- Esclareça quem é reclamado como dependente em 2024 e 2025.

- Guarde todos os avisos do IRS; parecem aborrecidos até serem vitais.

As armadilhas que não se vêem - e como as contornar na mesma

Os cortes por escalões de rendimento parecem uma guilhotina: ganhe mais 1 libra e o pagamento encolhe. Se estiver perto de qualquer faixa de redução gradual que possa surgir numa nova lei, planeie a papelada com antecedência. Guarde recibos. Registe donativos para caridade e despesas de educação que possam baixar o rendimento ajustado. Se trabalha por conta própria, separe despesas profissionais das pessoais e mantenha os registos trimestrais arrumados numa única pasta. Ainda não existe lei assinada, por isso não há limites confirmados - mas os hábitos que o protegem são os mesmos em qualquer programa.

O estatuto fiscal é outra articulação escondida. Declarar como casado em separado pode deixá-lo de fora de formas que não se aplicam a quem declara em conjunto. Se a sua situação familiar está em mudança - divórcio, guarda partilhada, filhos adultos na universidade que possam ser reclamados por um dos pais - tome uma decisão clara para 2024 e 2025 e mantenha-a consistente, a menos que tenha aconselhamento sólido para a alterar. Não ignore a questão do nome. Uma professora que se tinha casado recentemente contou-me que o nome antigo na conta bancária e o novo nome na declaração prenderam o pagamento durante quatro meses. Ela pensou que a culpa era do banco. Não era.

As dívidas e as compensações são os intervenientes de sombra. Dívidas federais e estaduais podem interceptar um pagamento que, de outra forma, seria válido. Se tiver pensão de alimentos em atraso ou empréstimos estudantis em incumprimento, fale cedo com a entidade gestora em vez de esperar por uma carta-surpresa de retenção. Abra o correio do IRS, mesmo que o envelope pareça ameaçador. Algumas compensações podem ser contestadas ou reduzidas com o formulário certo; o tempo é a moeda mais valiosa. O silêncio costuma sair caro.

Há ainda uma armadilha comportamental: adiamos a parte administrativa quando a vida está barulhenta. Quando a política ficar cristalizada, a janela para corrigir detalhes será curta. Uma marcação de 20 minutos num centro local de apoio aos contribuintes pode poupar um inverno inteiro de preocupação. Ponha isso na agenda antes de a vaga de manchetes voltar.

À medida que os programas evoluem, os grupos de defesa dos contribuintes costumam publicar guias em linguagem simples mais depressa do que as entidades oficiais. Guarde um que se adeque à sua situação - trabalhadores de baixos rendimentos, cuidadores, veteranos, estudantes. Quando saírem orientações, eles traduzem logo a linguagem técnica. O seu trabalho é ser fácil de encontrar, de cruzar e de confirmar.

Alguns leitores dirão: “Eu só espero até ser mesmo verdade.” É justo. O truque é fazer as pequenas tarefas aborrecidas que compensam em qualquer cenário. Registos de identidade actualizados. Declarações de impostos em ordem. Uma conta bancária aberta e activa. Nada disso é desperdiçado se o bónus nunca chegar. E, se chegar, fica à frente da fila em vez de andar a procurar respostas em fóruns às 2 da manhã.

Uma última reflexão sobre rumores e realidade. Os números grandes atraem afirmações ainda maiores. Até existir uma lei assinada e o IRS publicar os detalhes operacionais, trate a palavra “confirmado” como uma promessa em pausa. Prepare-se como se viesse a caminho. Planeie como se, mais tarde, tivesse de o reclamar através de um crédito na declaração de 2026. E guarde os recibos.

Quando o dinheiro cruza com a política, a sorte favorece quem tem a documentação pronta.

As redes de pagamento nos EUA favorecem quem entrega a tempo e mantém registos consistentes. Se se mudou no último ano, alinhe tudo o que conseguir: aqui, a arrumação de quem não deixa pontas soltas faz a diferença na administração americana. Se o seu banco foi alvo de fusão, confirme o número de encaminhamento e o número da conta. Tenha atenção ao desfasamento entre o nome usado na folha salarial e o seu nome legal. Reduza, de forma legítima, o AGI com contribuições para a reforma ou pagamentos para uma HSA, se tiver direito; até uma pequena descida pode colocá-lo abaixo de uma linha de redução gradual que venha a ser desenhada mais tarde. Tudo isto soa seco. É a diferença entre “pendente” e “pago”.

Toda a gente pergunta pelo calendário. “Início de 2026” nas manchetes pode significar qualquer coisa entre Janeiro e Março, talvez mais tarde se os mecanismos tiverem de ser testados. Se o pagamento depender das declarações de 2024 ou 2025, quem entregar tarde receberá tarde - esse é o padrão. Se o valor passar a ser um crédito fiscal pago no momento da entrega, talvez tenha de o reclamar na declaração de 2026 em vez de esperar por um depósito automático. Ambos os caminhos têm precedentes. A sua preparação não muda.

Conte uma história mais gentil ao seu eu futuro. Uma em que a carta chega à morada certa. Em que o número de encaminhamento bancário e o número da conta estão correctos. Em que o extracto fiscal bate certo. Em que o nome coincide. Em que o seu processo atravessa o labirinto pelo caminho mais curto. Isso não é sorte. É uma hora pequena, no outono, que decidiu gastar na sua própria papelada. Um daqueles minutos que se pagam a si mesmos quando a manchete finalmente se transforma num depósito.

E se o valor mudar - se for 1.200 dólares, 2.000 dólares ou se for distribuído em duas parcelas - os hábitos continuam a ser importantes. A política é o clima. A sua organização é o telhado.

Mais uma nota de franqueza: a internet mexe-se mais depressa do que a legislação. Há um mundo de diferença entre um bloco de tendência e um benefício aprovado. O primeiro é uma promessa feita às suas esperanças; o segundo é uma promessa feita ao seu banco. Mantenha as esperanças. Construa um dossier pronto para o banco.

Vou continuar a acompanhar as propostas, as votações em plenário e as actualizações das entidades competentes. Entretanto, a forma mais segura de não perder qualquer dinheiro federal - incluindo este - é tornar-se alguém a quem é fácil pagar. O labirinto não muda por causa da sua história. Mas o seu mapa pode mudar.

| Ponto-chave | Detalhe | Interesse para o leitor |

|---|---|---|

| A elegibilidade esconde-se na administração | A correspondência da identidade, o estatuto fiscal e os limites do AGI determinam os resultados | Saber o que corrigir já evita recusas ou atrasos |

| A entrega começa no sistema fiscal | Os pagamentos passam por declarações de impostos, compensações e redes de depósito directo | Entregar a tempo e actualizar os dados bancários acelera o pagamento |

| “Confirmado” ainda não é lei | Não foi publicada qualquer lei assinada nem um guia operacional do IRS | Prepare-se com prudência e trate os rumores com cautela |

Perguntas frequentes:

- O bónus federal de 1.750 dólares é oficial e confirmado?

Não, não no sentido vinculativo. Até existir uma lei assinada e orientações publicadas pelas entidades competentes, deve ser tratado como algo ainda não finalizado. Mesmo assim, prepare-se para estar na frente se vier a ser aprovado.- Quem teria mais probabilidades de ser elegível se a medida se tornar lei?

Os programas anteriores sugerem critérios baseados no rendimento, com redução gradual, regras claras para SSN e exclusões para dependentes adultos. As regras exactas dependerão do texto final da lei.- Que armadilhas fazem as pessoas perder o direito ao pagamento?

Divergências entre nome e SSN, declarações entregues tarde ou em falta, contas bancárias encerradas, alterações de morada, erros no estatuto de dependente e compensações por dívida. Pequenos detalhes administrativos, grandes consequências.- Tenho de entregar declaração de impostos se o meu rendimento for baixo?

Provavelmente sim, se quiser ser visto pelo sistema. Os não declarantes costumam ser ignorados pelos pagamentos automáticos e depois têm de reclamar mais tarde através de um crédito fiscal.- As dívidas antigas podem reduzir ou capturar o pagamento?

Potencialmente, sim. Dívidas federais e estaduais, pensão de alimentos e alguns incumprimentos de empréstimos estudantis podem activar compensações. Se estiver em risco, fale cedo com as entidades gestoras.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário