No dia em que cai o salário, há casas onde o dinheiro desaparece em pequenas decisões quase sem dar por isso. Numa, pagam-se contas, pede-se um almoço por delivery, entra uma compra online “só porque sim” e, quando o mês vai a meio, já se começa a contar os dias até ao próximo ordenado.

Na porta ao lado, o cenário é outro. O salário entra e, em poucos minutos, sai uma transferência automática, como se fosse a primeira conta do mês. A renda ainda não foi paga, a luz continua ligada, o frigorífico ainda não foi abastecido… mas uma parte desse dinheiro já seguiu para um sítio que não se vê.

À primeira vista, os dois vizinhos ganham praticamente o mesmo.

Ainda assim, um consegue poupar, criar margem e fazer planos.

O outro vive sempre em modo de atraso, aperto e stress.

A diferença costuma resumir-se a um hábito muito simples com o dinheiro.

E não é o que a maioria das pessoas imagina.

The quiet habit that separates savers from everyone else

Quando se está com pessoas que poupam com facilidade, há algo que salta à vista.

A poupança delas não depende de força de vontade no fim do mês.

Elas não “veem o que sobra” para depois tentarem ser razoáveis.

Fazem o contrário.

Pagam primeiro ao seu “eu” do futuro.

Antes da renda, antes das subscrições de streaming, antes do jantar fora “porque mereço”, uma fatia do rendimento sai da conta principal e vai logo para um lugar separado.

De fora, parece uma mudança pequena.

Mas dentro da vida de quem faz isto, muda tudo.

Veja o caso da Sara, 32 anos, a trabalhar em marketing digital e a viver numa cidade onde tudo custa um pouco mais.

Há três anos, ganhava o suficiente, mas sentia-se sempre sem dinheiro.

O ordenado entrava, ela pagava quem gritasse mais alto (senhorio, cartão de crédito, operadora), e depois gastava o que restava até… já não restar nada.

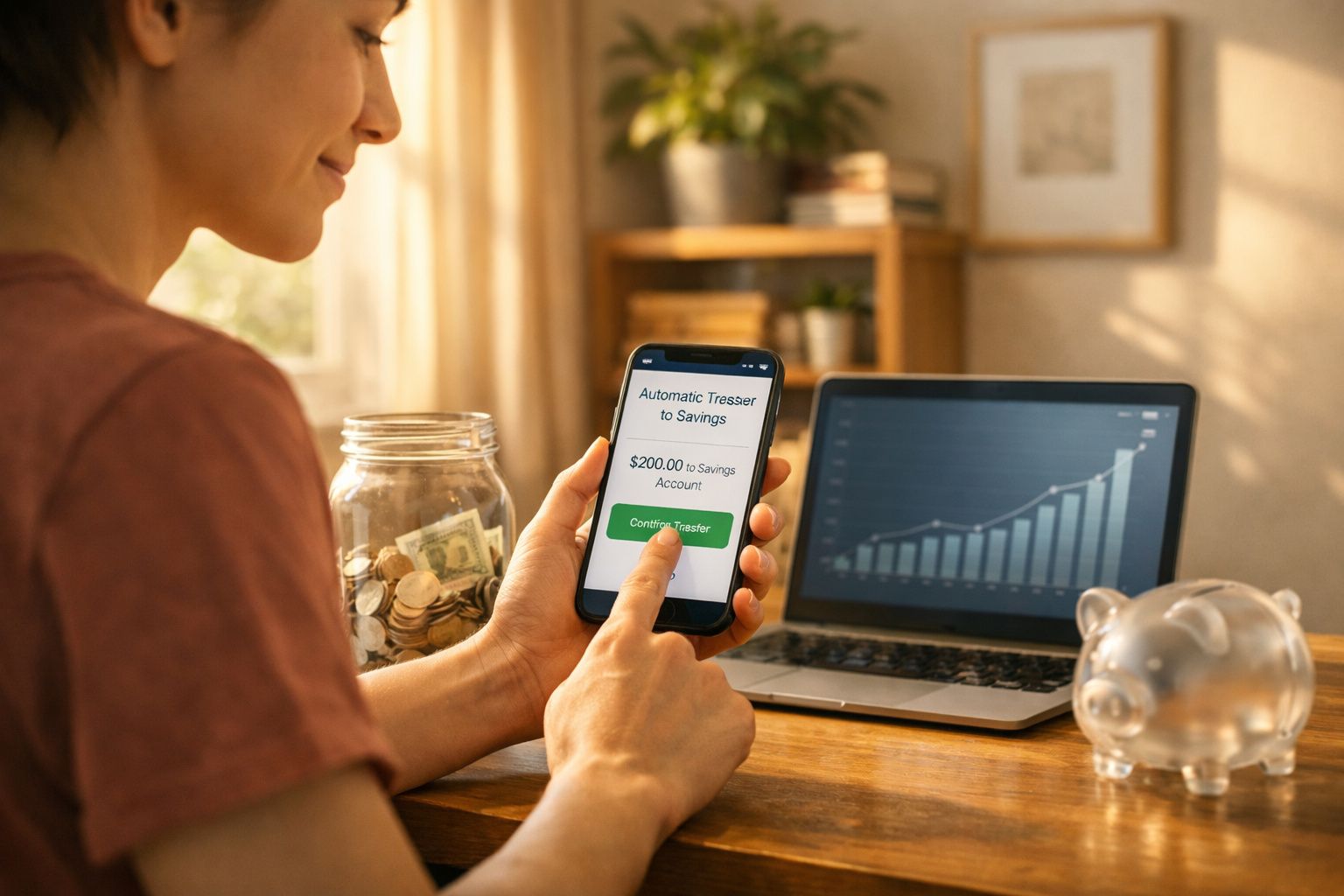

Um dia, a app do banco sugeriu “regras de poupança automáticas”.

Meio céptica, meio desesperada, criou uma transferência periódica: no dia do salário, 10% do rendimento saía da conta à ordem e ia para uma conta-poupança que baptizou de “Fundo de Liberdade”.

Prometeu a si própria tratar essa transferência como a renda: não negociável.

Nos primeiros dois meses, sentiu aperto.

Depois deixou de pensar nisso.

Três anos mais tarde, a poupança “acidental” dela já cobria seis meses de despesas e permitiu-lhe sair de um emprego tóxico sem entrar em pânico.

O que pessoas como a Sara fazem de diferente é enganadoramente simples: mudam a poupança de decisão para defeito.

Não esperam para ver como corre o mês.

Tomam uma decisão à partida e deixam o resto acontecer automaticamente.

Isso altera o jogo emocional.

Se o dinheiro fica na conta principal, o cérebro trata-o como disponível.

Passamos o cartão, tocamos, subscrevemos serviços e só sentimos o estrago quando já é tarde.

Quando uma parte do rendimento sai no primeiro dia, o cérebro adapta-se.

O orçamento “real” encolhe e as decisões do dia a dia ajustam-se, quase sem esforço, a esse valor menor.

Continua-se a viver, a desfrutar de coisas, mas dentro de uma moldura que protege o futuro de forma discreta.

How to “pay yourself first” without feeling like you’re suffering

Este método tem um nome quase aborrecido: pagar-se a si próprio primeiro.

Na prática, é um pequeno ritual no dia em que o dinheiro entra.

Escolhe-se uma percentagem do rendimento - 5%, 8% ou 10%, por exemplo, para começar.

Agenda-se uma transferência recorrente para a data exacta em que o salário cai.

O dinheiro sai automaticamente da conta principal para um espaço separado: conta-poupança, subconta, “cofre” digital.

O ponto essencial é este: tratar essa transferência como uma despesa fixa que se deve a si próprio.

Não como um “extra”, nem como algo para fazer “se o mês correr bem”.

É aí que mora a verdadeira força da ideia.

Se esta ideia lhe apertar um pouco o peito, não está sozinho.

Toda a gente conhece aquele momento em que olha para a conta e pensa: “nem consigo aguentar este mês, quanto mais poupar”.

É aqui que muita gente falha.

Começa demasiado alto, corta 20% de uma vez, sente-se sufocado e desiste, concluindo que “não nasceu para poupar”.

Ou então agenda a transferência, mas na primeira semana em que o dinheiro parece curto cancela-a “só este mês” e nunca mais a repõe.

Comece pequeno.

Mesmo que seja dolorosamente pequeno.

2% que saem sempre valem mais do que 20% que desaparecem ao fim de dois meses.

E sejamos honestos: ninguém faz isto todos os dias com disciplina perfeita, por isso automatizar uma vez é muito mais simpático para o seu eu futuro do que depender de motivação constante.

“Eu achava que poupar era uma questão de autocontrolo”, disse-me um coach financeiro.

“Depois percebi que os melhores poupadores são muitas vezes os mais preguiçosos. Limitam-se a criar uma regra e esquecem-se dela.”

- Criar um espaço separado para a poupança

Dê-lhe um nome com carga emocional, como “Segurança”, “A Casa” ou “Viagem 2026”, para parecer real. - Automatizar logo após o salário cair

Agende a transferência para o próprio dia em que o ordenado entra, e não uma semana depois. - Começar pequeno e ir subindo

Inicie com um valor que não assuste.

Aumente 1–2% de poucos em poucos meses, à medida que se adapta. - Fazer com que tocar no dinheiro seja menos cómodo

Sem cartão da poupança, sem transferências instantâneas ligadas a compras por impulso. - Definir a regra uma única vez

Por exemplo: “Nunca cancelo esta transferência. Ajusto o meu estilo de vida antes de tocar na regra da poupança.”

A different way of seeing your income, and yourself

Por trás dos números e das técnicas, poupar com facilidade tem muitas vezes mais a ver com identidade do que com Excel.

Quem se paga primeiro vê o rendimento de outra maneira.

Não olha para o salário como “dinheiro para gastar”, mas como matéria-prima para construir uma vida.

Quando retira logo a primeira fatia e a envia para o futuro, está a dizer em silêncio: “o meu futuro vale tanto como o meu presente”.

Esse gesto simples pode aliviar muita ansiedade escondida, aquele zumbido baixo de “e se alguma coisa correr mal?” que tanta gente carrega.

Começa-se a viver um mês à frente, em vez de um mês atrás.

E, depois de algum tempo, acontece muitas vezes algo interessante.

Passa-se a sentir mais capacidade de gerir dinheiro, menos dependência do chefe, das contas ou da app do banco.

Talvez use essa almofada financeira para aguentar uma perda de emprego.

Talvez para dizer que sim a uma viagem de sonho.

Talvez apenas para dormir melhor à noite.

O truque começa num sítio que não parece dramático: uma transferência silenciosa no dia do salário, repetida vezes sem conta, até se tornar parte de quem é.

| Key point | Detail | Value for the reader |

|---|---|---|

| Pagar-se a si próprio primeiro | Automatizar uma transferência para a poupança no dia em que o rendimento entra | Cria poupança por defeito, sem depender de força de vontade constante |

| Começar pequeno, manter a consistência | Começar com uma percentagem baixa e aumentar gradualmente | Torna a poupança sustentável, em vez de a transformar em castigo |

| Separar os espaços do dinheiro | Manter a poupança numa conta ou “cofre” diferente | Reduz a tentação e deixa claro o que pode realmente gastar |

FAQ:

- Question 1What if my income is irregular or freelance?

- Answer 1Use a percentage rule instead of a fixed amount. Every time money comes in, send, for example, 5–15% straight to savings. You can also wait until your total monthly income is clear, then transfer your percentage once as if it were a “payday”.

- Question 2Should I pay off debt or save first?

- Answer 2Many people do both: keep a small emergency cushion (even €500–€1,000) while also paying extra on high‑interest debt. Once the debt is under control, redirect what you were paying into your savings transfer instead of letting it vanish into daily spending.

- Question 3What if an emergency forces me to use my savings?

- Answer 3That’s exactly what they’re for. Use them without guilt, handle the situation, then restart your automatic transfer as soon as you can. The habit matters more than one perfect, untouched number.

- Question 4Is there a “right” percentage to save?

- Answer 4There’s only what fits your reality. Some people aim for 20%, others start at 3%. The “right” number is one you can keep going for a year without resenting it, then slowly increase as your income grows or your expenses shrink.

- Question 5Do I need fancy apps or budgeting tools to do this?

- Answer 5No. A simple standing order from your main account to a savings account works. Apps can help you visualize and stay motivated, but the real shift comes from that one rule: savings leave first, spending happens with what’s left.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário