Where the new lines landed - and who pays

Quando uma regra muda só um pouco, o efeito pode ser enorme. A idade sobe, os escalões de rendimento deslizam uns euros, as horas mínimas apertam. Para quem está a meio da carreira, esses ajustes parecem pequenos no papel, mas bastam para cortar apoios financeiros que já estavam a ser contados para fechar a conta.

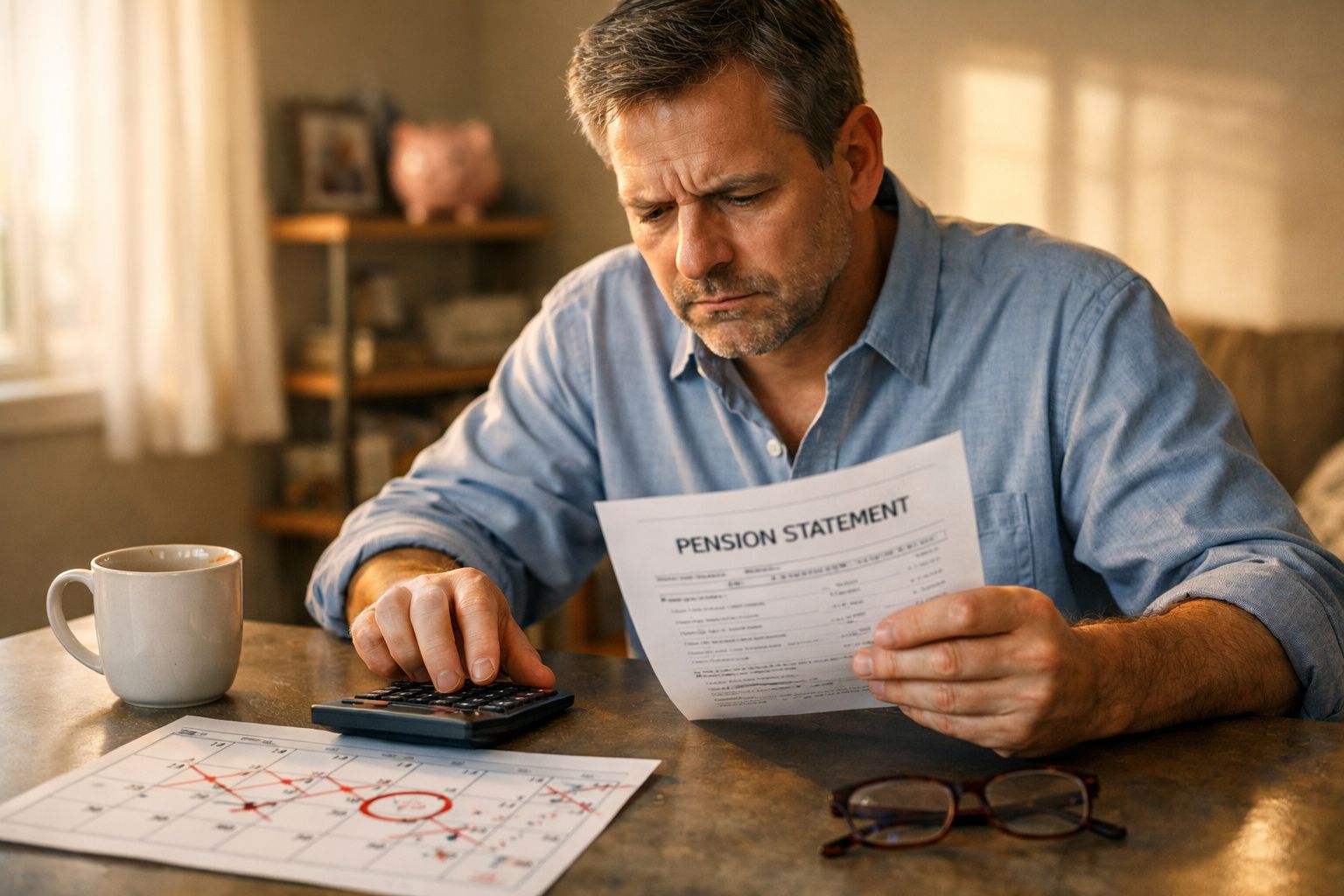

A história de Mark começou numa cozinha mal iluminada, com uma carta aberta sobre a mesa. Passara três noites a tentar encaixar números numa folha de cálculo que já estava no limite. O plano parecia sólido: aos 55 anos, levantar uma quantia única, reduzir turnos, manter as atividades desportivas dos filhos e segurar a prestação da casa. Depois chegou a carta a dizer que a idade mínima de acesso ia subir. Dois anos podem soar a pouco. Na vida real, mudam tudo. Ele voltou a ler a linha em que o apoio desaparecia. Olhou para as mãos como quem acaba de sair de um turno pesado na oficina. Todos já passámos por esse momento em que as regras mudam depois de já termos pago a entrada. O envelope estalou quando o guardou. E havia mais alguma coisa que também tinha mudado em silêncio.

Where the new lines landed - and who pays

O padrão vê-se depressa: idades de acesso a subir, limites de rendimento a crescer abaixo dos salários e requisitos de horas a ficarem mais exigentes para receber a contrapartida da empresa. Separadamente, cada alteração parece apenas técnica. Juntas, redesenham quem consegue ajuda no fim da carreira. Quem tinha o plano montado para acesso aos 55 anos vê agora 57. Quem ganhava o suficiente para ter isenção fiscal ou créditos fica ligeiramente acima da linha depois de uma atualização salarial que mal acompanha a inflação. A história repete-se com nomes diferentes e siglas diferentes. O resultado, no entanto, é surpreendentemente parecido.

Pensemos em Angela, supervisora de turnos imprevisíveis. A empresa passou a exigir um “mínimo de horas por trimestre” para dar a contribuição total. No papel, parece justo. Na prática, uma baixa de duas semanas e uma alteração de escala deixaram-na 8 horas aquém. Nesse trimestre, ficou sem a correspondência. E isso abre um buraco de quatro dígitos ao longo de um ano. Ela não explode. Recalcula. Um estudo de uma grande plataforma de benefícios mostra milhares de pessoas a perderem apoios por margens que, no abstrato, parecem ridículas, mas numa folha de orçamento doméstico são duras. A folha de cálculo não quer saber o quão perto esteve.

Porque é que isto acontece tem várias camadas. Os governos lidam com populações mais envelhecidas e compromissos cada vez maiores. As empresas lidam com pressão nos custos e mudanças regulatórias. Mover os limites é mais limpo do que anunciar cortes. E também é menos visível. Indexações que ficam aquém dos custos reais, novos tetos que deixam de fora os “quase elegíveis” e regras etárias desenhadas para tabelas atuariais, não para vidas reais. A mensagem entre linhas é simples: trabalhe mais um pouco, ganhe mais um pouco, qualifique-se mais tarde. O problema é que a vida não segue a matemática da política. Basta uma semana em falta, um pequeno aumento, e o apoio desaparece.

What to do while the goalposts move

Comece por mapear todos os limites que o afetam. Idades de acesso. Escalões de rendimento para isenções ou créditos. Patamares mínimos de horas para a contribuição da empresa. Depois teste o plano com dois choques pequenos: menos um turno por mês e um aumento modesto que o empurre para além de uma linha. Crie um “Plano B” preparado para esses dois cenários. Para alguns, isso significa reservar mais dinheiro para o fundo de emergência durante os anos de transição. Para outros, passa por negociar horários mais estáveis ou distribuir horas extra para não ultrapassar um corte de rendimento.

Em seguida, acompanhe a elegibilidade como acompanha os passos dados num dia normal. Uma verificação mensal vale mais do que um aperto de cabeça no fim do ano. Faça capturas de ecrã das páginas do portal. Guarde uma nota de uma página com o que o qualifica e com o que o deixa de fora. Peça ao RH confirmação escrita das regras da contribuição, incluindo a forma como as horas em falta transitam. E sejamos honestos: ninguém faz isso todos os dias. Ainda assim, há um hábito mais importante do que os outros - marque no calendário as datas em que as regras reiniciam. A elegibilidade muda muitas vezes no fim do trimestre ou no ano fiscal. Se apanhar essas janelas, apanha também dinheiro.

Os limites parecem frios até ouvirmos a versão humana. “Parecia que as regras tinham mudado de um dia para o outro.” Esta frase aparece em sítios diferentes, de enfermeiros a estafetas e quadros intermédios. Pequenas margens decidem quem recebe ajuda e quem fica de fora. A solução não passa só por esforço individual. Passa por clareza e pressão.

“Não esperávamos um grande pagamento. Só planeámos com base nas regras que nos tinham dado. Depois a idade mudou, a contribuição escapou-nos e o benefício fiscal desapareceu porque trabalhei dois domingos a mais.”

- Conheça as margens de corte: identifique os limites exatos de rendimento e de horas onde os apoios caem para zero.

- Pergunte pelas exceções: baixa médica, cuidados a familiares, regras sindicais - alguns planos têm salvaguardas se pedir.

- Automatize o que dá trabalho: defina lembretes para o fecho do trimestre e para os limites do ano fiscal.

- Crie uma reserva para o “ano de vazio”: até um valor pequeno ajuda a cobrir uma contribuição perdida ou um acesso atrasado.

- Documente tudo: e-mails, PDFs das políticas, recibos de vencimento - um rasto escrito faz diferença numa contestação.

The bigger question behind the numbers

Estas revisões não são só matemática. Mexem com algo frágil: a confiança. As pessoas constroem a vida em linhas prometidas, mesmo quando nunca leem as notas de rodapé. Quando essas linhas deslizam, a mensagem é que planear passou a ser um alvo em movimento. Uns vão adaptar-se com estratégias mais afinadas, segundo emprego, datas adiadas. Outros vão reduzir objetivos. O resto vai trocar histórias à mesa da cozinha sobre limites que mexeram uns milímetros e estragaram um ano inteiro. Não há aqui um fecho bonito. Há apenas uma escolha: partilhar o mapa que temos, pressionar por regras que correspondam a vidas reais e vigiar os pontos cegos uns dos outros quando a letra miúda ganha dentes.

| Ponto-chave | Detalhe | Interesse para o leitor |

|---|---|---|

| Idade e acesso mudaram | Em vários sistemas, a idade de acesso antecipado subiu, atrasando quantias únicas e reformas faseadas | Ajuda a acertar o fluxo de caixa e a evitar anos de vazio forçados |

| Cortes por rendimento e horas | Novos escalões e mínimos de horas desqualificam trabalhadores por margens estreitas | Mostra onde um pequeno ajuste pode recuperar dinheiro perdido |

| A documentação faz diferença | Confirmações por escrito e registos costumam reverter recusas erradas | Dá uma forma prática de contestar e recuperar benefícios |

FAQ :

- O que mudou exatamente nos “limiares da reforma”? Sobretudo as idades de acesso, os escalões de rendimento para isenções ou créditos e os mínimos de horas para as contribuições da entidade patronal. Pequenas alterações, grandes efeitos.

- Porque perdi um benefício depois de um pequeno aumento salarial? Provavelmente ultrapassou um corte onde a elegibilidade termina de forma abrupta. Não é gradual. Um euro acima pode significar benefício zero.

- Posso contestar uma contribuição da empresa que falhei? Às vezes, sim. Se houve baixa médica, erro de horário ou falha na folha salarial, a prova escrita pode abrir uma exceção ou uma contribuição compensatória.

- Como protejo o meu plano se a idade de acesso subir? Crie um fundo de reserva para esses meses extra, reduza horas de forma faseada em vez de sair de vez e explore pagamentos parciais que continuem disponíveis.

- O que devo perguntar já ao RH ou ao meu fornecedor? Peça os limites atuais, as datas de reinício, as políticas de exceção e a forma como comunicam alterações nas regras. Fique com tudo por escrito.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário