A discussão aterrou numa pergunta desconfortável: como contar as pensões.

O Governo diz que pretende corrigir um desfasamento técnico. Os sindicatos ouvem um sinal de alarme. Entre estas duas leituras está muito dinheiro - e muitos planos de reforma.

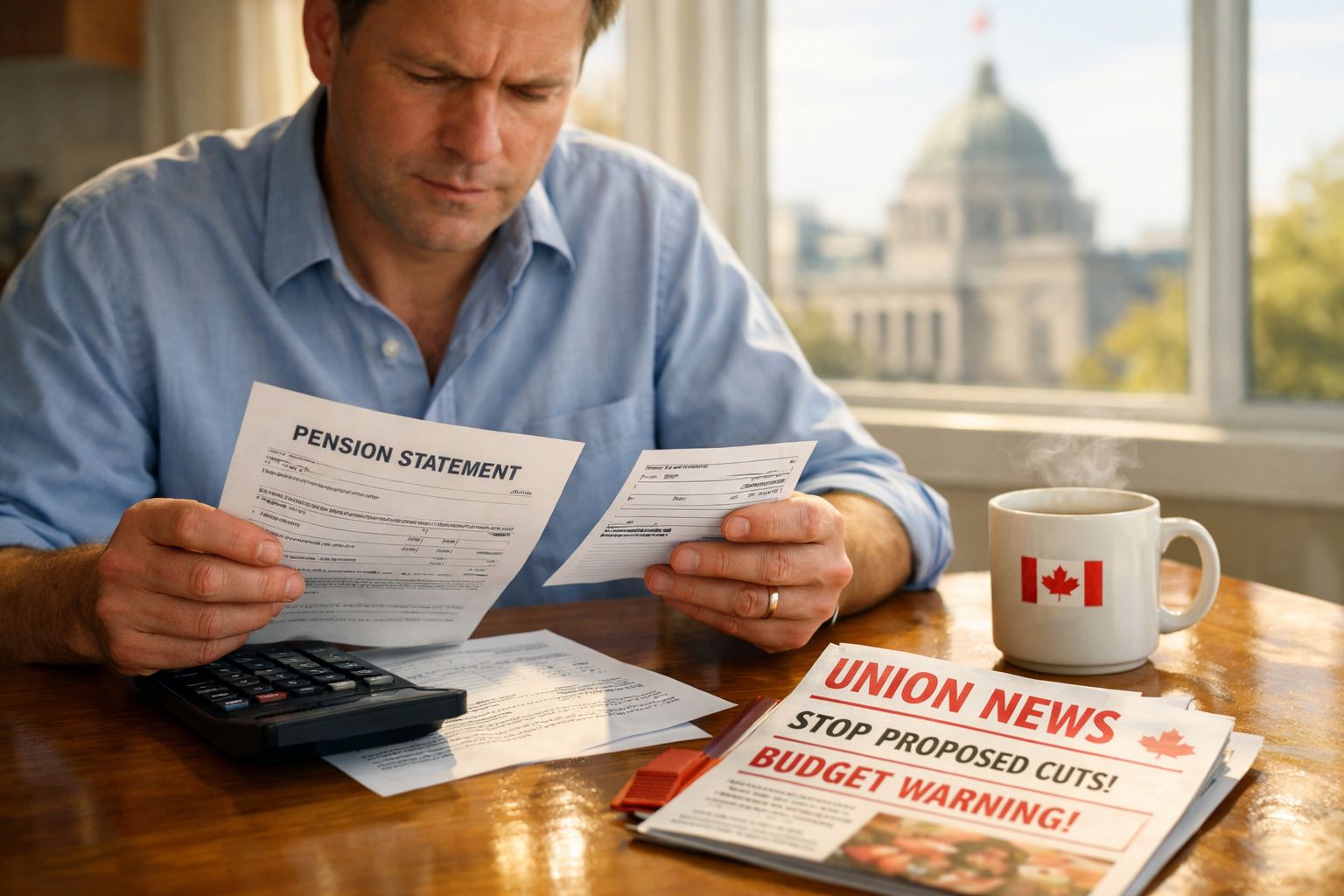

O que o Orçamento diz

O Orçamento federal propõe “contabilizar” as melhorias recentes do Canada Pension Plan (CPP) e do Quebec Pension Plan (QPP). Segundo o Executivo, os trabalhadores federais e o empregador terão estado a contribuir acima do necessário para manter o mesmo nível de rendimento de reforma prometido.

Otava estima 384 milhões de dólares em poupanças quando a alteração estiver plenamente em vigor.

O plano faz referência a consultas. E garante que os funcionários federais manteriam “os mesmos benefícios de pensão”, evitando ao mesmo tempo “contribuições excessivas”. Um aviso do Governo indica que, se a legislação avançar, os trabalhadores verão uma redução da contribuição para a pensão do sector público no recibo de vencimento.

Os documentos orçamentais dizem que os trabalhadores podem poupar até 1.100 € por ano em contribuições para a pensão, mantendo o nível do benefício.

Porque é que os sindicatos antecipam um corte

Para os sindicatos, as contas não batem certo. Defendem que a única forma de “devolver” a pensão combinada ao objectivo original do modelo é reduzir a taxa de acumulação dentro do plano do local de trabalho (o plano do sector público). Na leitura sindical, a conversa sobre “contribuições excessivas” abre caminho a uma redução dos benefícios futuros acumulados através do serviço.

Estimativas sindicais apontam para uma descida de 10% a 15% no ritmo a que a pensão futura é acumulada no plano federal.

As lideranças laborais descrevem isto como uma recuperação (“clawback”) das melhorias que os trabalhadores esperavam obter com as actualizações do CPP/QPP. E sublinham o contexto mais amplo: o Governo quer reduzir o efectivo da função pública ao longo de cinco anos e encontrar quase 60 mil milhões de dólares em poupanças internas. Em conjunto, estes sinais sugerem uma postura mais restritiva face à remuneração total.

A regra dos 2% (CPP/QPP) - explicada

Durante décadas, os trabalhadores federais têm construído o rendimento de reforma a partir de duas fontes: CPP ou QPP e a pensão da função pública. Estas duas componentes foram desenhadas para funcionar em conjunto. O alvo histórico do modelo é uma pensão combinada equivalente a 2% do salário médio por cada ano de serviço.

As melhorias do CPP e do QPP começaram a ser implementadas de forma faseada em 2019. Estas alterações aumentam a taxa de substituição e o tecto salarial usado no cálculo dos benefícios, mas fazem-no gradualmente ao longo de muitos anos. O Governo diz que não ajustou os planos do sector público à medida que estas mudanças no CPP/QPP iam entrando em vigor.

Se tudo ficar igual, um trabalhador federal acabará por receber uma pensão combinada superior ao que o alvo de 2% por ano permite.

O Orçamento propõe agora repor esse alvo combinado. Os sindicatos consideram provável que isso implique baixar a taxa de acumulação do plano do local de trabalho para o serviço prestado nos anos futuros. O Governo insiste que não haverá perda de benefícios, mas ainda não divulgou a fórmula que permita que as duas afirmações sejam verdade ao mesmo tempo.

O que isto pode significar no seu salário

Há duas “alavancas” em cima da mesa: contribuições e acumulações (accruals). O Governo dá sinais de que quer reduzir as contribuições tanto dos trabalhadores como do empregador. Já os sindicatos alertam que a taxa de acumulação dentro do plano da função pública pode baixar, reduzindo o valor da pensão que se ganha por cada ano adicional de trabalho daqui para a frente.

- Se só baixarem as contribuições: o salário líquido sobe um pouco e os benefícios prometidos mantêm-se - o que pode pressionar o financiamento do plano, a menos que exista compensação noutro lado.

- Se baixarem as acumulações: as contribuições podem descer, a pensão combinada volta ao alvo, e o Governo regista poupanças de imediato.

- Se mexerem em ambos: algum alívio de contribuições já, mas uma pensão do plano do local de trabalho mais baixa para o serviço prestado após a mudança.

O Orçamento não confirma qual das vias será escolhida. Um site federal aponta para contribuições mais baixas e um regresso ao alvo combinado de 2% - combinação que, na prática, sugere uma alteração na forma como o plano do local de trabalho calcula benefícios futuros.

Um cenário rápido

Imagine um analista de políticas a meio da carreira, com um salário de 60.000 € e 15 anos de serviço. Pela fórmula tradicional, o alvo combinado é de 2% por ano. Ao fim de 30 anos, isso aponta para cerca de 60% do salário médio, somando CPP/QPP e o plano da função pública.

Agora introduza as melhorias do CPP/QPP. Com o tempo, estes programas passam a pagar uma fatia ligeiramente maior desses 60%. Para manter o total combinado em 60%, o plano do local de trabalho teria de pagar uma parcela ligeiramente menor. Se a acumulação dentro do plano público cair, por exemplo, 0,2 pontos percentuais (de 2,0% para 1,8% na componente do plano do local de trabalho), o total combinado continua a cumprir o alvo anual de 2% - mas com uma parte maior vinda do CPP/QPP.

| Item | Antes das melhorias do CPP/QPP | Após o alinhamento proposto |

|---|---|---|

| Contribuições do trabalhador | Mais altas | Mais baixas (o Orçamento sugere poupanças até 1.100 €/ano) |

| Alvo do benefício combinado | 2% por ano de serviço | 2% por ano de serviço |

| Parcela do plano do local de trabalho | Maior | Menor (deslocação para uma parcela maior do CPP/QPP) |

Esta ilustração evidencia o compromisso: o alívio nas contribuições surge já, enquanto a acumulação futura no plano do local de trabalho tende a encolher para compensar o aumento do benefício do CPP/QPP no futuro.

Empregos, negociação e calendário

O nível de benefícios de pensão costuma integrar o pacote de compensação total e, muitas vezes, é discutido em negociação colectiva. O Orçamento fala em consultas com as partes interessadas, mas não assume um compromisso claro de negociar alterações à mesa. Responsáveis do Conselho do Tesouro dizem que os detalhes aparecerão depois de o Parlamento aprovar o Orçamento.

O calendário coincide com a intenção de reduzir cerca de 40.000 postos na função pública, a partir de um pico em 2024, ao longo de cinco anos. Os ministérios já estão a procurar poupanças. Pensões, massa salarial e número de trabalhadores cruzam-se frequentemente nestes exercícios - e isso tende a aumentar a fricção com os sindicatos.

O que observar a seguir

Três sinais serão determinantes: o texto legislativo, as notas actuariais associadas à mudança e a posição negocial nas próximas rondas. A letra da lei mostrará se o Governo pretende reduzir a taxa de acumulação do plano público para o serviço prestado após a implementação, ou se quer depender apenas de alterações nas contribuições.

A grande incógnita: será possível baixar contribuições, manter o benefício combinado em 2% por ano e, ainda assim, evitar uma descida nas acumulações do plano do local de trabalho?

Perguntas que continuam sem resposta

- O plano da função pública vai ajustar-se apenas para serviço futuro, ou também para serviço passado?

- Como será tratada a situação de quem está perto da reforma e beneficia menos das melhorias do CPP/QPP?

- Algum grupo - por exemplo, guardas prisionais ou funções com muitos turnos - terá uma fórmula diferente?

- Como será feita a transição, dado que as melhorias do CPP/QPP se acumulam gradualmente ao longo de décadas?

Passos práticos para trabalhadores federais

Consulte o seu último extracto de pensão e as projecções de benefícios para diferentes idades de reforma. Veja como o documento separa a componente da pensão da função pública da componente CPP/QPP. Se as contribuições baixarem este ano, acompanhe o efeito líquido no seu salário e na sua taxa de poupança. Se a acumulação do plano do local de trabalho recuar, pode fazer sentido reforçar aplicações em RRSP (plano registado de poupança-reforma) ou TFSA (conta de poupança isenta de imposto no Canadá), para manter o seu objectivo de reforma.

Faça uma simulação simples. Parta do princípio de que o seu salário médio cresce 2% ao ano. Modele um benefício combinado de 2% por ano ao longo do tempo de serviço que prevê. Depois, desloque 10% a 15% da acumulação futura do plano do local de trabalho para o CPP/QPP. Assim percebe o formato do rendimento na reforma e, sobretudo, quando cada fluxo de rendimento entra. Trabalhadores mais jovens tendem a ganhar mais com as melhorias do CPP/QPP; quem está no fim da carreira ganha menos - tornando as regras de transição decisivas.

Fiscalidade e planeamento: um ângulo que também conta

Mesmo que o total combinado permaneça no alvo, mudar a repartição entre CPP/QPP e o plano do empregador pode alterar o perfil fiscal na reforma, consoante a forma como cada componente é tributada e a sua integração com outros rendimentos. Para quem planeia uma reforma antecipada, também pesa o intervalo entre sair do trabalho e começar a receber CPP/QPP - um período em que poupanças pessoais podem ter de preencher a diferença.

Há ainda um aspecto de gestão de risco: uma maior dependência do CPP/QPP pode aumentar a portabilidade do rendimento de base (útil para quem muda de empregador), mas pode reduzir a margem do plano do local de trabalho para desenhar opções específicas - como certas características de reforma antecipada - que muitos funcionários públicos usam para planear a transição.

Contexto que alarga o enquadramento

As melhorias do CPP e do QPP procuram reforçar a segurança de reforma de todos os trabalhadores, não apenas de quem está no sector público. Planos que são “integrados” com CPP/QPP têm de decidir como repartir esse novo valor: alguns empregadores reduzem acumulações, outros reduzem contribuições, e outros aceitam custos mais elevados no longo prazo. O Orçamento federal parece inclinar-se para a via das poupanças.

O risco está no espaço entre promessas e fórmulas. Se o alvo combinado ficar fixo em 2% por ano, então um CPP/QPP mais generoso implica, por definição, uma parcela menor do plano do empregador para o serviço futuro. A vantagem para os trabalhadores pode ser contribuir menos hoje e ter uma base mais portátil via CPP/QPP. O contraponto é perder alguma flexibilidade no plano do local de trabalho e ver diminuir o espaço para mecanismos de saída antecipada que muitos funcionários públicos consideram essenciais.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário